ご存じですか?サラリーマンが

収入源を増やす理由

サラリーマン増税で手取りは減少

ステルス増税で今より家計が苦しくなる可能性大

次なるパニック経済のための対策金

事故や病気等で働けなくなった時の備え金

これら全て本業のみで補うのは困難だから

今のうちから、この不安を断つ手段として、第二の収入源に「投資」を選ぶサラリーマンが増えています。

そこで

責任も増えて忙しい…本業以外に余裕がないサラリーマンこそサラリーマンこそ

投資を始めるなら、株や投資信託など株価の変動を随時確認しなければならない労働投資より、「手間なし」+「知識不要」=ほったらかしてできる不動産投資がおすすめです。

忙しいサラリーマン向け不動産投資の魅力とは?

-

少額の自己資金

で始められる -

本業以外の収入源

を作れる -

投資商品で一番

の節税効果 -

家族を守るための

保険になる -

万が一の場合でも安心

資産価値が下がっても

売却益を出せる

つまり

不動産投資=最強の副収入

不動産投資は、投資の中で唯一「毎月安定的に家賃収入を得られる」投資です。年108万円の不労所得を得ながら、節税効果や保険効果も期待できます。その上、売却益も目指せる投資は他にありません。

不動産投資を

今始めるべき理由

-

今がチャンス!

今がチャンス!

“マイナス金利政策”で

融資が受けやすい2016年2月16日から日銀のマイナス金利政策が実行されました。低金利で借り入れできる今が買い時と言えるでしょう。

さらに、日本は世界で一番の低金利国とも言われており、もっともよい条件で融資を受けることができます。

-

資産価値の上昇も

資産価値の上昇も

全世界から注目を

あびている日本都市主要駅での開発が絶え間なく計画されている東京はもちろん、万博やIR計画により地価が上がり始めた大阪、リニア開通が間際に迫った名古屋など、全世界から資産価値の上昇が期待されています。

-

資産価値を守る

資産価値を守る

物価高を逆手に

インフレ対策日本の政策により、モノの値段が上昇しています。そこで注目なのは、資産価値が大きくインフレに最強と言われる不動産投資です。価値のある実物資産を持つことで、物価高を逆手にインフレ対策していきましょう。

不動産投資の仕組み

【購入までの流れ(下図①~②)】貯金や毎月自由に使えるお金を減らさないよう、全額融資で物件購入。

【返済までの流れ(下図③~④)】家賃保証制度の利用により安定して毎月入る家賃収入で融資返済。

毎月少額の積み立てが、将来の大きな資産と収入源になります。

実例紹介家賃収入シミュレーション

東京都内でのマンション経営はどのくらいの収入が得られるのでしょうか?

物件価格と家賃収入の関係例は以下になります。

※ご購入、および資金融資に際して所定の審査がございます。審査結果によっては、ご希望に添えない場合がございますので予めご了承ください。

※価格の変動等により損失が生じる恐れがあります。また、将来の運用成果を保証するものではありません。

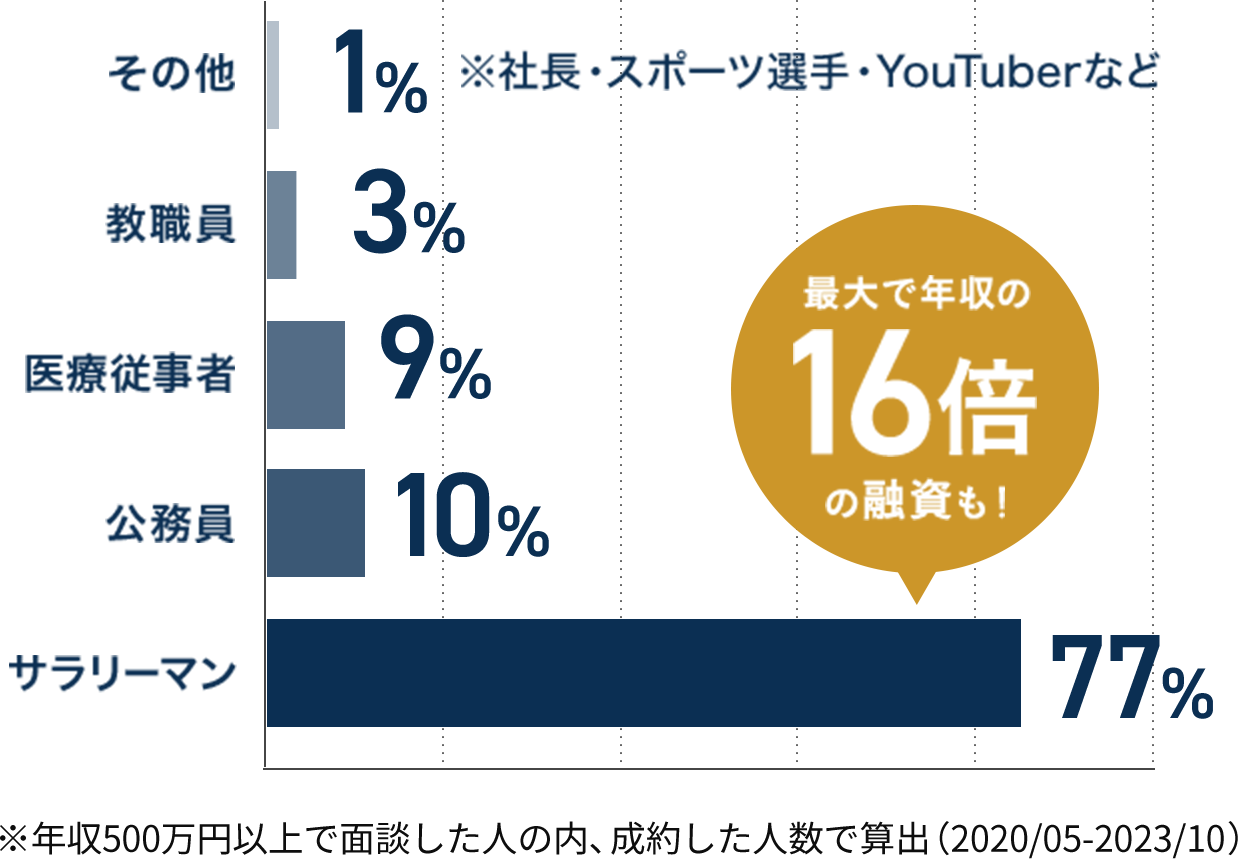

年収500万円以上のサラリーマンは最強!レバレッジ効果最大へレバレッジ効果最大へ

不動産投資は融資を受けることが前提となり、その際に審査が入ります。

そこで必要なのはサラリーマンの強み「信用」です。

なんと、融資する銀行からの「信用力」は、社長・スポーツ選手・YouTuberなどに比べてサラリーマンの方が高く、最大で年収の約16倍の融資を受けられる可能性があります。

職業別成約率

例えば、年収500万円であれば、元本がなくとも他力資本で最高約8000万円の物件が購入できます。

また、物件の複数件購入もできるため、その分家賃収入も増えます。

まさに少額の自己資金から最大の収入を得ることができる最大のレバレッジ効果と言えます。

じつは

この特徴が活かせるのはサラリーマンだけ!

信用力があって

始めやすい

始めやすい

レバレッジ

効果が大きい

効果が大きい

しかし、最近ではマイナス金利政策も検討する声が上がってきているので、

金利が低い今、不動産投資を始めるのが英断です。

たった1分で分かる株式会社TAPPの不動産投資

株式会社TAPPなら不動産投資の

リスク対策も万全

不動産投資のリスクとして挙げられる、家賃下落・修繕費用・入居トラブル・金利上昇・天災のマル秘対策方法を投資のプロがお伝えいたします。

株式会社TAPPが選ばれる5つの理由

株式会社TAPPが選ばれる5つの理由

株式会社TAPPが選ばれる5つの理由-

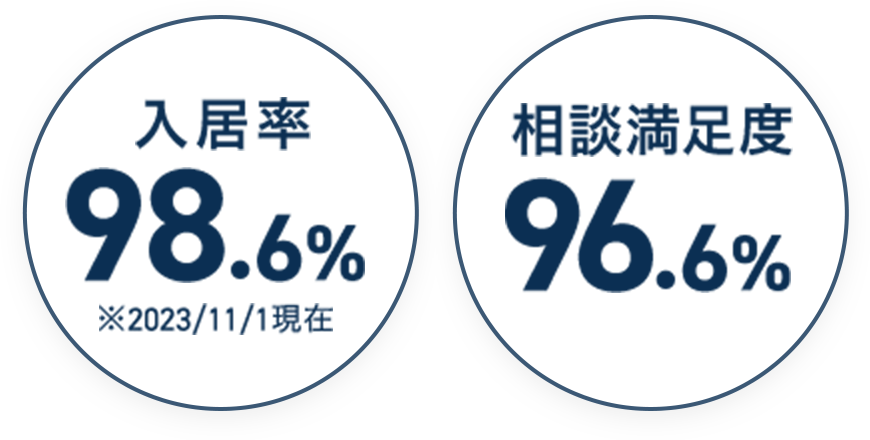

豊富な実績で安心

年間1万人のコンサル実績あり

セミナー運営開始後わずか3年で、申込者数10万人を突破しました。

-

安定した収益

現役の不動産オーナー多数

オーナー様限定のイベントも開催しており、情報共有から紹介へとオーナー様のネットワークも拡大しています。

-

投資経験者も多く在中

千人以上のアドバイス実績経験豊富なコンサルタント

投資経験をもつコンサルタントが数多く在籍しているため、参加者様から頼もしいと評判いただいております。

-

東京以外にも強い

東京以外にも強い

大阪・名古屋・福岡

にも物件多数

株式会社TAPPは、東京以外にも支社がございます。そのため、お客様のニーズにあった資産価値の高い物件を多数ご紹介できます。

-

契約期間中はずっと保証

契約期間中はずっと保証

充実の T roomあんしんサポート+(プラス)

35年間の賃貸経営で必要になると想定される費用総額は約250万円です。T Roomあんしんサポート+(プラス)に加入いただければ、契約期間中ずっとこれらの費用を追加負担0円で保証いたします。

※建物付帯設備の寿命は約10~20年、原状回復費用2年に一度と仮定

オーナーインタビュー

-

「顧客と向き合う姿勢」が決め手でした。

R.Y.様 / 30代 / 男性 / 会社員 /

年収1500万円-

不動産投資を選んだ理由は何ですか?実は、本格的な投資はTAPPさんの不動産投資が初でした。職業柄、投資商品の提案を受けることも多いですが、TAPPさんの営業らしくない営業を受けて、速攻でTAPPさんに決めたのが正直なところです。仮に、TAPPさんが不動産投資じゃなく外国債を提案していたら、外国債投資が初だったかもしれません。

-

TAPPを選んだ理由を教えてください。確かに多くの不動産投資会社がありますし、どこで知ったのか知りませんが多くの不動産投資会社から毎日1件は着信があります。

そのような会社は、不動産売ることにしか興味がなく、私のことについて何も考えておらず、お話ししてガッカリすることばかりです。業界としてそのような傾向があるんだと思いますが、TAPPさんは違いました。初めてお会いした時に、「TAPPの話」は必要最低限で、全てが「私中心」、いわゆる顧客主義なんだなとヒシヒシと感じました。

ご提案内容も素晴らしかったですが、「顧客と向き合う姿勢」で私の意思はほぼ決まりました。

-

-

ほったらかしで手間いらずな点が魅力でした。

K.T.様 / 30代 / 男性 / 会社員 /

年収700万円-

不動産投資を選んだ理由は何ですか?コロナ禍で暇な時間ができたので、お金の勉強でもしようと受けたセミナーがたまたま不動産投資だったためお話を伺うこととなりました。

担当の人柄に惹かれ始めたのと、手間がかからず、本業やプライベートの妨げにならない点は魅力でした。「ほったらかし投資」というだけあって、未だに不動産投資をやっている実感はないですね! -

TAPPを選んだ理由を教えてください。TAPPさん一社しか話を聞いていませんが、不動産投資のリスクをしっかり教えてくれ、本当に納得したうえで判断をしてほしいという担当者の誠心誠意が伝わりました。この人なら自分の資産を任せられる、信頼できると感じました。

また買って終わりではなく、その後のサポートもしっかりしてくださり、言動一つ一つにオーナーの幸せを本気で望んでくれているなと感じています。

-

-

デメリットも教えてくれたので、

安心できました。K.K.様 / 30代 / 女性 / 会社員 /

年収700万円-

不動産投資を選んだ理由は何ですか?投資というとハードルが高いイメージですが、不動産投資は手元にまとまったお金がない状態でも将来備えることが出来ます。中長期的視点で何かをしたいと考えていたので、老後に不労所得を得られる投資は私にはぴったりでした。

また、仕事が忙しい中でもほったらかしにできるのでストレスもなく、運用をしています。 -

TAPPを選んだ理由を教えてください。コロナ禍にオンラインセミナーを受けたことがきっかけです。他の会社との比較はしていませんが、デメリットもしっかり提示してくれたことは安心に繋がりました。

購入後もLINEなどで気軽にコミュニケーションを取ることができるので、親身だと感じています。

-

豊富なラインナップ物件紹介

- 新築と中古の双方を取扱い

- 自社ブランドマンションを供給

- 関東だけではなく近畿・中部・九州エリアも

さあ