情報提供:株式会社TAPP

不況とインフレの同時進行、「スタグフレーション」が現実味を帯び、依然として賃金上昇の希望が持てない今、「自分もそろそろ投資を!」とお考えの方も少なくないでしょう。

新学習指導要領によると、2022年度から高校の授業で「資産形成」が必修化。若い頃から投資に関する知識を身につける必要性が叫ばれています。もはや〝資産運用は当たり前〟。「そろそろ……」ではすでに「出遅れ組」で、〝待ったなし〟の状況に置かれていると言えるでしょう。

今回は、出遅れている人に有効な、「ほとんどの人が気づいていない資産運用の勝ちパターン」について、〝落とし穴〟をキーワードに探ってみました。

出遅れをなんとかしたいなら、こちら ≫

なぜお金は増えないのでしょう?それは、給与から所得税や社会保険料などが引かれ、生活にかかるお金や〝万一の時〟に備えるための高額な保険料にもっていかれるから。給与はそれに連動してアップしておらず、このままでは、どう考えてもじり貧です。

金融庁の資料(※1)によると、日本での家計金融資産は、ここ20年間で1.54倍。それに比べて米国では3.32倍です。この差は、

日本の

家計金融資産

↓

現預金が過半数

アメリカの

家計金融資産

↓

株式や投資信託

などが高い割合

――ということが主な理由。ポートフォリオの違いからくる運用リターンが違うからです。

投資には、アメリカ型の運用リターン追求が重要。自分が働かなくても得られる「不労所得」を獲得することが切り札です。

しかし、「不労所得」を確実に得ようと思っても、簡単にはいきません。正しい知識がないと、思わぬ〝落とし穴〟に落ちてしまうからです。

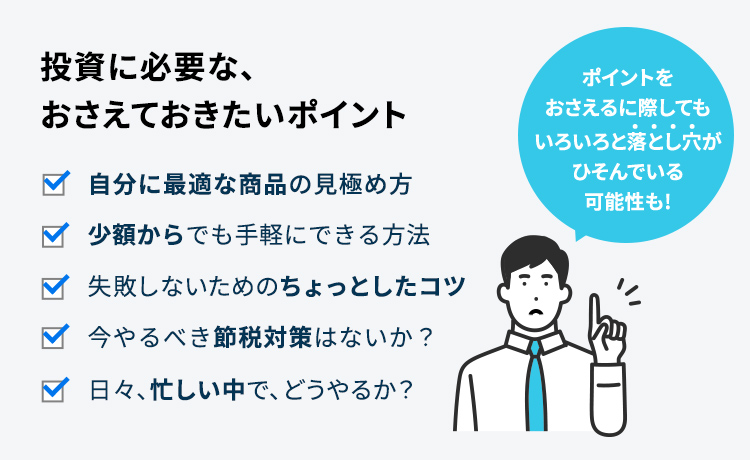

例えば、投資の事前準備には「目標金額と達成期間の設定が大切」といわれていて、誰もがそれを実行します。しかし利益目標は立てない方が良いという意見もあります。「毎年15%の利益をゲットする」という目標を立てた場合、設定した数字が達成できないと、ネガティブ思考に陥り、中長期的な視点を失ってしまう人もいるからです。

このように、投資においては、何が正しくて何が自分にマッチしているかの判断がとても難しいのです。

改めて考えてみよう

投資の事前準備、

世間で言われていることは100%正しい?

※1:金融庁「平成28事務年度金融レポート」( 平成29年10月)より。

https://www.fsa.go.jp/news/29/Report2017.pdf

ご存じの「iDeCo」は、税制上最も優遇されていることから人気です。しかし、実際に運用してみると、「社内年金制度との関係でうまくいかなかった」となることがあります。

実は、「iDeCo」には、次のような落とし穴があるのです。

NISAも、100円から始められて、魅力の多い商品です。

しかも、2024年からは制度自体も改正されて更に会社員が運用しやすくなりました。

しかし、こちらもまた、「NISAで損失を出した。一般口座では利益が出ているのに〝差し引き〟ができず、課税額が大きかった」という声が聞こえてきます。

新NISAを含む、「NISA」の落とし穴は、下記のとおり。

このように、よくご存じの商品に関しても、落とし穴は意外と多いのです。

改めて考えてみよう

iDeCoやNISA、有名だからといって

無防備に始めてもいいの?

さらに続けると――。

「投資を始めるなら、まずインデックスファンド!」という常識。この商品は市場の平均値に連動した運用成果をめざすという点から、確かに安心です。

ただ、ここでも「思ったよりもコストがかかった」という不満話が聞こえてきます。

低コストを標ぼうする投資信託にも、

――などが必要です。「同じインデックス運用ならETFを選んだ方が低コスト」であることを知っていると、より効果的な運用ができたかもしれません。

その他、「外貨預金」もしかり。

銀行が行う金利優遇キャンペーンなどは、優遇される期間はどれくらいなのかをチェックして年換算し、為替手数料と金利とを比べてみる必要があります。「キャンペーンに惹かれて始めたけれど、為替手数料が高く元本割れしてしまった」という元も子もない状態に陥る危険があるからです。

このように、単純な例だけでも、潜む落とし穴はいっぱい。同じような危険が、株式やFX、商品先物取引、国債、変額保険など、すべての投資商品に隠されていると言っても過言ではないでしょう。

では、それらを見つけ、確実な資産形成を成功させるには、どうすればよいのでしょうか?

改めて考えてみよう

「落とし穴」に関する知識なしで、

投資に成功できるか?

1人で準備しようとしても、手間と時間がかかるだけです。不労所得は「複利効果で年々資産を増加させる」ことがミソ。早急にスタートしたいなら、手軽なセミナーに参加するのが近道ではないでしょうか。

しかし、どんなセミナーでもよいかというと、そうではありません。例えば、「どの銘柄にするか」や「いつ買うか」ばかりに力点を置くセミナーもありますが、スタートするにあたり1番大切なのは、「アセットロケーション」から考えること。それを教えてくれるセミナーを選ぶ必要があります。

商品情報は当たり前。運用前に何を準備するか、成功するために実際にどう運用するか、自分にピッタリの方法はどれか――などを前述のような〝落とし穴〟情報を交えながら教えてくれるセミナーに参加しましょう。

改めて考えてみよう

やみくもに情報収集しても、手間と時間、

お金がかかるだけではないか?

そこで見つけたのが、TAPPの「CRAZY MONEY セミナー」です。

――をなくすために、専門家があなたに合ったやり方をアドバイスしてくれます。

このセミナーは、参加申込者が10万人を突破するほど人気。完全無料で参加者満足度も高く、TVでも紹介されました。営業や勧誘が一切ないのも魅力の1つ。開催日も多く、1日に平均8~10回くらい開催されるので、自分の都合にあわせて日時を選ぶことができます。

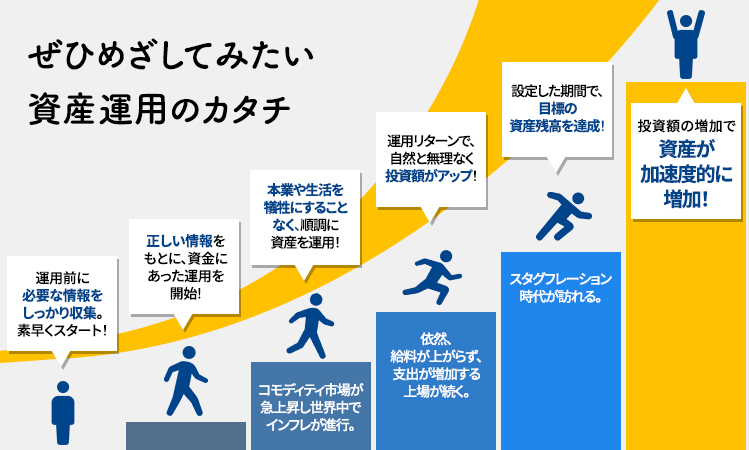

このセミナーが考える参加者の将来像は、「資産形成の勝ち組」です。それを意識した内容、進行、サービスですので、他とは一味も二味も違うことを実感できるでしょう。きっと、将来の自分の姿をイメージすることができるはずです。

*この図は、めざしたい資産運用のイメージです。資産残高がこのように伸びる、投資がこのように成功するということを表しているものではありません。投資には元本保証および利回り保証のいずれもなく、元本割れが生じるリスクがございます。

最後に、各商品のメリット&デメリットを下表にまとめました。このメリット&デメリットにも、上辺だけではわからない更なるウマ味や落とし穴が隠されています。ぜひこのセミナーで見つけてください。

改めて考えてみよう

このセミナーに参加しないと、

損をするかも?

メリット

デメリット

株式

元本の何倍ものリターンが

得られるケースがある

銘柄によっては

株主優待を受けられる

企業の業績によって

配当金が獲得できる

値動きが激しく短期的に

大きな損失を生むリスク

がある

銘柄によって変動の

度合いが異なる

専門的な知識がないと

リスクが高くなりやすい

投資信託

運用をプロに任せられる

専門的な知識がなくても

始めやすい

少額(100円以上)から

投資可能

元本割れで

損失を生むリスクがある

手数料がかかる

ETF

(上場投資信託)

手軽に分散投資できる

値動きが分かりやすく

コストが低い

取引所でリアルタイムに

売買できる

価格の乖離がある

自動積立投資が

できない場合がある

自分配金が自動的に

再投資されない

REIT

(不動産投資信託)

少額から投資が可能である

証券市場で

自由な売買ができる

分散投資が可能である

プロが不動産を

運用してくれる

相場の変動が激しい

災害リスクなどの

影響がある

運営法人の倒産の

可能性がある

FX

(外国為替

証拠金取引)

少ない資金で大きな取引ができる

金利差で収益を得られる

チャンスがある

売りからでも取引を

スタートできる

24時間取引ができる

損失にもレバレッジが

かかることがある

見通しが外れると大きな

損失を生む場合がある

債券

(国債)

元本が保障されている

国(財務省)が発行するため

信頼性が高い

金利が低い

原則、1年間預けなければ

引き出せない

先物取引

売りからでも取引を

スタートできる

少額の資金から

取引ができる

短期間で利益を

生み出すことができる

元本保障がされない

証拠金の追加が

必要になる場合がある

取引のリスクが大きい

不動産

将来的に大きな

資産形成ができる

毎月家賃収入を得られる

生命保険として

活用できる

少額から始められる

空室が発生する

リスクがある

台風や地震による破損や

経年劣化が起こる

家賃下落リスクがある

今の時代に的確な投資をアドバイスする、TAPPの「CRAZY MONEY セミナー」。あなたの資産形成の大きな味方にしてみてはいかがでしょうか?